Helt generelt, så afhænger afkastet på danske obligationer dels af det aktuelle renteniveau, og dermed den løbende rente man får på sin investering, men jo også af om kursen på obligationerne stiger eller falder over perioden, hvilket i høj grad drives af, om de globale renter stiger eller falder. Hertil kommer så, at danske realkreditobligationer kan opleve større eller mindre kursændringer, end hvad bevægelsen i de globale renter tilsiger. Det kan f.eks. være ud fra simpel udbuds-/efterspørgselsdynamikker på realkreditmarkedet, som vi f.eks. har set det, da udenlandske investorer understøttede det konverterbare marked i 2016-2020 igennem massive investeringer.

Og hvordan er det så gået med disse 3 primære bidrag til afkast, nemlig:

- Den løbende rente på obligationerne

- Kursændringer som følge af bevægelser i renterne drevet af globale forhold

- Kursændringer på danske realkreditobligationer drevet af specifikke markedsforhold på det danske realkreditmarked, såsom udbuds-/efterspørgselsdynamikker og konverteringsaktivitet

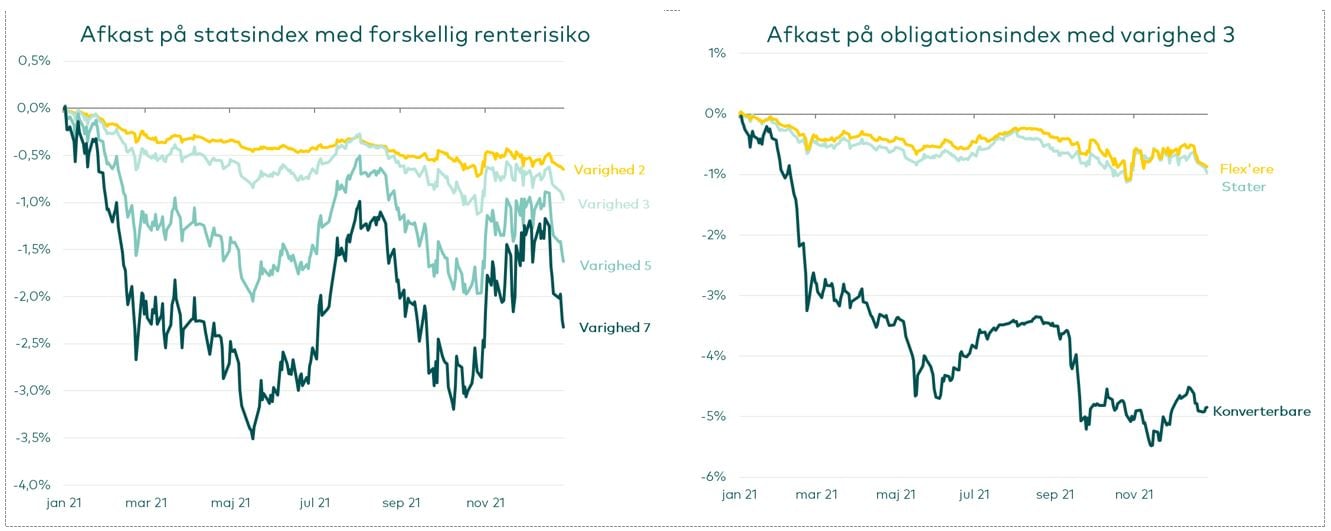

Desværre har alle tre afkastkomponenter bidraget negativt i 2021, hvilket er årsagen til, at Sparinvest danske obligationsafdelinger sluttede året med negative afkast.

Den løbende rente startede året ud på meget lave niveauer. Da vi gik ind i 2021, var alle renter på statsobligationer negative, og tilsvarende skulle man ud i en 10-årig rentetilpasningsobligation for at finde positive renter. De konverterbare obligationer startede også året ud med meget lave merrenter til f.eks. statsobligationer.

Kursændringer drevet af den globale renteudvikling var ligeledes negative pga. generelt stigende renter. Der var særligt et tema, der drev renteudviklingen i 2021, nemlig inflation. Den amerikanske og europæiske inflation er steget til niveauer, vi ikke har set siden 1980’erne, og sluttede året på hhv. 7% og 5%. Flaskehalse i såvel forsyningskæder, arbejdsmarked samt fragt og et ændret forbrugsmønster fra serviceydelser som rejser og restaurantbesøg til varige forbrugsgoder har gradvist medvirket til det inflationære pres.

Den amerikanske og europæiske centralbank har derfor flyttet sig meget hen over 2021, fra i begyndelsen af året at understøtte obligationsmarkederne med massive obligationsopkøb, til at der blev talt om afslutning/neddrosling af opkøbene, og endda renteforhøjelser, der kan komme på tale i USA, allerede i marts 2022. De har nemlig som deres vigtigste opgave at sikre en stabil inflation omkring 2%.

Kursændringer på danske realkreditobligationer fulgte nogenlunde den overordnede renteudvikling for de inkonverterbare obligationer, mens de konverterbare obligationer omvendt havde et hårdt år. De stigende renter fra årets begyndelse førte til, at renterisikoen i markedet blev mere end fordoblet i de første par måneder. Når renten stiger, ændrer konverterbare obligationer nemlig risiko, idet de går fra at rammes af konverteringer, hvor man som investor løbende får en del af sin investering retur i takt med, at de bagvedliggende låntagere konverterer deres lån, til at ingen længere konverterer, og der dermed er udsigt til, at man holder sin investering mange år frem. Kombineret med stor omsætning på boligmarkedet med deraf høj daglig obligationsudstedelse, var der stor ubalance i udbud og efterspørgsel, og konverterbare obligationer tabte derfor markant til andre obligationstyper. Udenlandske investorer, der de seneste år har købt en markant del af nettoudstedelsen, havde ikke appetit på mere, og det lagde yderligere pres på segmentet.

I fjerde kvartal var priserne faldet så meget, at en del af udstedelsen begyndte at skifte over i inkonverterbare rentetilpasningsobligationer, mens nogle låntagere valgte at købe deres konverterbare lån tilbage for at kapitalisere en restgældsbesparelse. Det stabiliserede markedet i en vis grad og gav noget performance tilbage til de konverterbare obligationer, men langt fra nok til at reversere tabet i de første tre kvartaler.

Sådan arbejder Sparinvest

Så man kan med andre ord sige, at man i 2021 tabte på både gynger og karruseller, hvad angår de danske obligationer generelt og de konverterbare obligationer i særdeleshed. I Sparinvest sammensætter vi obligationsporteføljer, der er eksponeret imod det brede marked, og spreder vores investering i særligt det konverterbare marked ud på mange forskellige obligationer. Sparinvests danske obligationsafdelinger Korte Obligationer og Mellemlange Obligationer har i 2021 da også gjort det bedre end deres kategori med sammenlignelige obligationsfonde, mens Lange Obligationer blev hårdest ramt af rentestigningerne.

Forventninger til 2022

De stigende renter og modvind på det konverterbare marked, som vi så i 2021, har givet et godt udgangspunkt for 2022. Vi har startet året på noget højere renteniveauer, og dermed er der som udgangspunkt nu en fornuftig løbende forrentning på Sparinvest Korte Obligationer, Mellemlange Obligationer og Lange Obligationer, hvis kurserne holder sig i ro, idet de så vil give afkast på hhv. 0,30%, 0,75% og 1,00%.

Der er dog risiko for, at vi fortsat vil se udsving i kurserne drevet af globale rentebevægeler. De globale rentemarkeder har allerede indregnet, at centralbankerne vil neddrosle/stoppe deres obligationsopkøb, samt at den amerikanske centralbank vil hæve renten hele 5 gange i år. Så spørgsmålet er, om de kommer til at agere nogenlunde, som markedet forventer, eller om de træder endnu hårdere på bremsen, og renterne dermed skal fortsætte med at stige, som vi så det igennem 2021.

Hertil kommer usikkerhed omkring situationen i Rusland, om Omikron gør, at verdenssamfundet for alvor kan lægge corona-nedlukningerne bag sig, om den stigende inflation sætter gang i et lønpres, også i Europa, og vi dermed vil se mere vedvarende inflation over centralbankernes mellemlange målepunkt på 2%. Der er med andre ord stor usikkerhed om, hvor renterne skal hen, og vi ser ind i et år med mulighed for store rentebevægelser i begge retninger.

I realkreditmarkedet er udstedelsen gradvist flyttet fra konverterbare til rentetilpasningslån, og da udlandet er begyndt at vise fornyet interesse for konverterbare obligationer, forventer vi at se noget bedre balance imellem udbud og efterspørgsel. 2%-lånet med afdrag forventes at komme i spil, og dermed kan låntagere, der ønsker at tilbagekøbe 0,5%- og 1%-lån og udstede nye 2% lån, stabilisere markedet, da obligationer med en kupon på 2% bør være attraktiv også for udenlandske investorer. Vi forventer dermed et noget mere balanceret konverterbart marked, der nogenlunde vil følge de bevægelser, som globale renter giver anledning til.

Dermed er vores forventning, at Korte Obligationer i 2022 vil givet et afkast omkring 0-0,5%, Mellemlange Obligationer omkring 0,25-1,00% og Lange Obligationer omkring 0,0-1,5%.