Aconto-udbytter for regnskabsåret 2024

Udbyttesatserne for regnskabsåret 2024 er nu vedtaget og revideret for Investeringsforeningen Sparinvest og Værdipapirfonden Sparindex.

8. marts er Kvindernes Internationale Kampdag, hvor der er fokus på ligestilling og kvinders rettigheder samt muligheder - eller mangel på samme. Som kvinde kan du selv gøre meget for at øge din formue. Formueekspert Jeanette Kølbæk giver her et par gode råd.

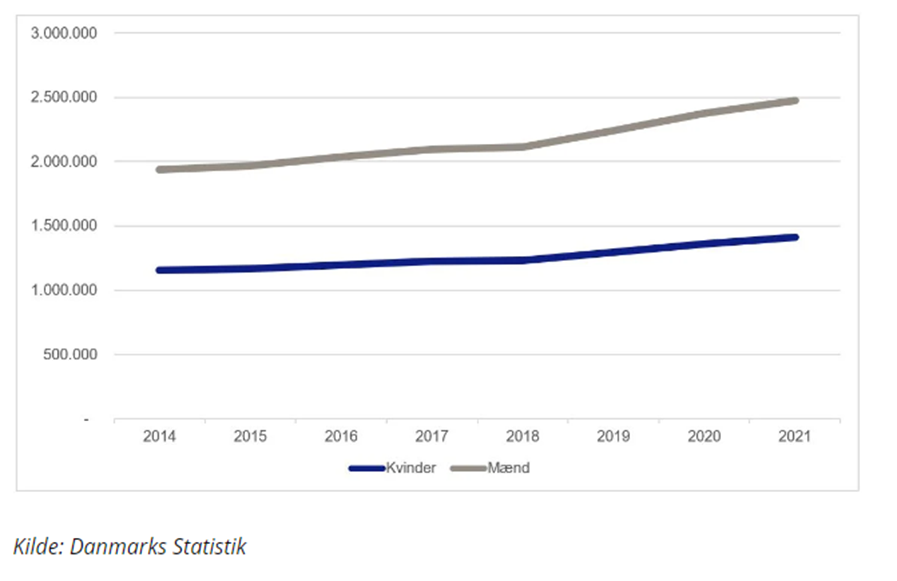

Når det gælder mænds og kvinders formuer, er der ikke meget finansiel ligestilling at spore. Det ses tydeligt i grafen fra Danmarks Statistik.

Viser formueforskel mellem mænd og kvinder.

Formueopgørelsen dækker over: Indestående i pengeinstitutter, obligationer, aktier, medarbejderaktier, andele i investeringsfonde, pantebreve i depot samt virksomhedsordning. Ekskl. unoterede aktier. Pensionsformuer (ikke-beskattede indgår med 60%). Reale aktiver som helårsboliger, ejerboliger, udlejningsejendom og biler.

”Af grafen fremgår det, at der i hele perioden fra 2014 og frem til 2021, hvor Danmarks Statistik har offentliggjort formuerne for mænd og kvinder, er en markant kløft mellem mænd og kvinders formuer. En kløft, som ikke viser tegn på at blive mindre, fortæller Jeanette Kølbek.

Der kan være mange årsager til, at kvinders formuer er mindre end mænds. Men en god nyhed er, at der de senere år er kommet større fokus på den økonomiske ulighed mellem kønnene – og særligt, hvad der kan gøres ved det.

”En del af den forandring indebærer selvfølgelig, at løngabet mellem mænd og kvinder skal udlignes. Men der er også andre vigtige greb på vejen mod større økonomisk lighed - fx at kvinder i højere grad investerer i værdipapirer.

Der arbejdes politisk og strukturelt for at fremme den økonomiske ligestilling, men der er heldigvis også en del, man som kvinde selv kan gøre allerede fra i dag”, siger Jeanette Kølbek, og fremhæver fem ting:

Kvinder beder ikke om lønforhandling lige så ofte som mænd. Og når kvinder endelig sidder i en lønforhandling, fremsætter de ofte et lavere lønkrav, end mænd gør. Det er et problem, da lønforskelle er en af de helt store årsager til den store forskel på mænd og kvinders formuer.

”Det siger lidt sig selv. For er der færre penge i lønposen, så er der også færre penge til at spare op og investere.

Kvinder skal derfor være bedre til at bede om en lønforhandling, selvom det kan være grænseoverskridende. Tal dine egne kvalifikationer op og spørg efter den lønstigning, som du har fortjent – du kan højest få et nej”, siger Jeanette Kølbek.

Mangel på arbejdskraft i visse brancher forstærker muligheden for at forhandle dig til en højere løn. Og har du mod på et jobskifte, så sker de største lønstigninger oftest, når man vælger at skifte arbejdsplads.

Hvis du har overtræk på kontoen, forbrugslån eller kviklån, så er den bedste investering at afdrage på den dyre gæld, lyder rådet fra Jeanette Kølbek:

”Det er min klare anbefaling, at du fokuserer på at få den dyre gæld ud af verden, inden du begynder at investere. Det er meget svært at skaffe et afkast gennem investeringer, som er lige så højt som den rente, du betaler på dyre lån”.

At prioritere opsparing på lige vilkår med andre faste udgifter som fx husleje er en rigtig god idé, siger Jeanette Kølbek:

”Mange lægger budget for måneden – men uden at penge til opsparing er talt med. Det er først, når alle udgifterne er betalt, og der er afsat penge til at betale mad, forbrug m.m., at der afsættes et beløb til opsparing. Her er min anbefaling at lægge opsparing ind i budgettet som en fast udgift. Dermed træffer man et aktivt valg, så opsparingen ikke overlades til tilfældigheder”.

”Din opsparing er din løn senere i livet. En opsparing, der giver dig indkomst løbende - ligesom du er vant til fra din arbejdsindkomst. Forskellen er bare, at hvor du skal arbejde for din arbejdsindkomst, arbejder din opsparing for dig. Og derfor er den vigtig at prioritere”, siger Jeanette Kølbek.

Opsparing stående på en almindelig indlånskonto er sjældent en god investering, fordi renten typisk er lavere end inflationen. Opsparingen står blot og bliver mindre værd. Derfor kan det være en god idé at investere i fx aktier, obligationer, ejendom eller andre alternativer.

Her slår uligheden også igennem. Mænd investerer en større andel af deres opsparing end kvinder. Og samtidig er mænd typisk mere risikovillige og investerer i højere grad i aktier, som giver et højere afkast over tid og dermed større formue. Dette billede er dog heldigvis ved at ændre sig.

”Der er en positiv udvikling undervejs, som bl.a. er affødt af det øgede fokus på uligheden mellem mænds og kvinders økonomiske omstændigheder. Flere kvinder har således fået mere appetit på at investere – og på at investere med større risiko. I tilskud investerer kvinder med en lang tidshorisont, hvilket giver et større afkast – og dermed en mere lige formuefordeling mellem mænd og kvinder på sigt, siger Jeanette Kølbek.

En analyse fra den engelske Warwick Business School viser, at kvinder er gode til at investere. Man har analyseret 2.800 investorers porteføljer over en treårig periode. Resultatet viste, at kvindernes porteføljer slog det engelske markedsindeks (valgt som FTSE100), og alle kvindernes afkast lå 1,2 procentpoint højere end mændenes.

”Man skal investere, så man kan sove godt og trygt om natten, og i den forbindelse er tidshorisonten for investeringen afgørende. Det giver nemlig mening at påtage sig lidt mere risiko, hvis der er lang tid til, at pengene skal bruges. Derfor er det også vigtigt at huske, at spredning er redning – man skal undgå at lægge alle æg i samme kurv, når man investerer. På den måde er man ikke så eksponeret over for et enkelt selskab, og man undgår at tabe den samlede formue, hvis en eller få virksomheder drejer nøglen om,” siger Jeanette Kølbek.

Femte og sidste råd fra Jeanette Kølbek går på at øge din indkomst. En højere indkomst har alt andet lige en positiv effekt på mulighederne for at øge din formue.

”Har du mulighed for at udleje din ejendom eller et værelse via Airbnb? Har du overvejet at udleje dit værktøj, din bil, ladcykel eller din båd? Den ekstra indkomst kan bidrage til at betale det dyre lån af, investere i aktier eller indbetales på din opsparing eller pension. Og når vi er ved det - hvad der er sparet er tjent. Se alle dine omkostninger igennem og overvej at lægge vanerne om, hvis du vil prioritere investeringer eller opsparing. Sælg dine ting i stedet for at smide dem ud – og køb selv genbrug – der er rigtig mange penge at spare, og samtidig slår du et slag for bæredygtigheden," siger Jeanette Kølbek.

Ændringer sker ikke over natten, men nye handlinger i dag vil øge din formue på længere sigt og vil forhåbentlig være med til at reducere kløften mellem kvinders og mænds formuer.

”Økonomisk ligestilling er ikke blot en moralsk rigtig sag - for dét er det - det er også fornuftigt for samfundsøkonomien, og kommer dermed i sidste ende os alle til gavn. Jeg ønsker alle uanset køn en god kampdag”, slutter Jeanette Kølbek.