Hvis du ikke tager en vis risiko, får du heller ikke et afkast – på nær den risikofrie rente. Så risiko er derfor en god ting, men den skal styres, anbefaler Jeanette Kølbæk.

”Forholder vi os ikke til, hvor meget og i hvilke selskaber og brancher, vi er eksponeret i, så kan det have konsekvenser. Verden er i konstant forandring, og det samme er de enkelte afkastgivende selskaber – ellers vil de være morgendagens tabere. Så justerer man ikke sin aktieportefølje løbende, er der risiko for tab. De største selskaber i dag er nemlig ikke nødvendigvis fremtidens vindere”.

Selskabsspecifik risiko ved The Magnificent Seven og GRANOLAS

Har du hørt om ’The Magnificent Seven’? Der er tale om syv amerikanske aktier, der alene i 2023 er steget med 111 procent i gennemsnit. Og årene forinden er de steget meget mere. Sammenligninger vi med det brede S&P500-aktieindeks i USA, så steg indekset blot 24 procent i 2023. The Magnificent Seven består af teknologiselskaberne Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms samt bilproducenten Tesla.

”Det tankevækkende er, at skruer vi tiden tilbage til 1980 var ingen af disse selskaber på top10-listen over de mest værdifulde selskaber, målt på markedsværdi. Faktisk var der kun et teknologiselskab, IBM, på listen, sammen med seks olieselskaber. Spoler vi frem til udgangen af 2023, er selskaberne og brancherne skiftet ud. I top10 finder vi nu alle The Magnificent Seven-aktierne og kun ét olieselskab”, siger Jeanette Kølbek.

Top10-listen over de mest værdifulde selskaber er overvejende nye selskaber og en branche, som stort set ikke var repræsenteret for 43 år siden. Et godt eksempel fra vores eget kontinent er GRANOLAS.

GRANOLAS er en gruppe af de europæiske sværvægtsaktier GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L'Oréal, LVMH, AstraZeneca, SAP, og Sanofi.

”Disse aktier repræsenterer til sammen 24 procent af indekset STOXX 600 markedsværdi, og er steget meget de senere år. Skruer vi tiden 20 år tilbage til begyndelsen af 00’erne, var de 10 største europæiske selskaber, målt på deres markedsværdi, Telekommunikation og olieselskaber – dog med undtagelse af banken HSBC. I dag er hverken bank, telekommunikation eller olieselskaber iblandt de 10 største europæiske selskaber”, siger Jeanette Kølbek.

Selv om det måske kan virke underligt at tale om risiko i en situation, hvor især disse store selskaber stiger markant, så er det ikke desto mindre her, at historien fortæller os, at det kan gå galt. For ikke så mange år siden havde selskaberne Nokia, Kodak og Blockbuster deres storhedstid, men de blev alle indhentet af konkurrenterne og nye produkter/teknologier.

”Derfor er det i denne lykkerus af kursstigninger en god idé at hjemtage lidt gevinst undervejs – det har ikke gjort nogen fortræd”, lyder rådet fra Jeanette Kølbek.

Fastlæg en investeringsstrategi

Når du starter med at investere, er det altid godt at begynde med at få fastlagt din investeringsprofil. Sådan en investeringsprofil kan du få din rådgiver til at hjælpe dig med. Ud fra nogle oplysninger og spørgsmål til din risikovillighed, får du anbefalet en aktiv allokering – det vil sige fundamentet for din portefølje, som viser, hvordan fordelingen kan være mellem de enkelte aktivklasser.

”Typisk oplever jeg, at mange giver sig i kast med at handle værdipapirer, særligt aktier, uden først at tage stilling til, hvad deres risiko egentligt er. Udfordringen med det er, at man stille og roligt kommer til at påtage sig en større risiko, end hvad hensigten var. Når man investerer i aktier, er der en markedsrisiko. Den kan ikke undgås. Det skete kortvarigt under fx Covid-19, hvor hele markedet faldt, som følge af bekymringerne for hvad en verdensomspændende pandemi kunne medføre. Selskabsrisikoen kan du derimod reducere ved at sprede investeringerne i forskellige selskaber og brancher”, siger Jeanette Kølbek.

Spredning er redning, når du investerer

I gennemsnit har den private investor kun fire aktier i porteføljen. Og er aktierne ikke spredt på tværs af forskellige selskaber og brancher, bliver man mere sårbar.

Et typisk eksempel:

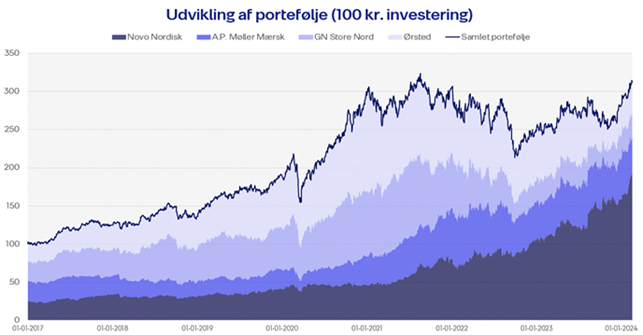

Porteføljen består af fire forskellige danske aktier. Ser vi på udviklingen siden 1. januar 2017, vil det så sådan ud:

Kilde: Refinitiv Eikon og egne beregninger. Initial-investeringer er 25% i hvert papir. Ved slutning af periode fylder Novo Nordisk 62%, Mærsk 14%, GN Store Nord 10% og Ørsted 14%.

Indledningsvist er der blevet investeret 25 procent i hvert selskab. I starten af 2017 var det ikke til at sige, hvilke af de fire aktier, som ville klare sig bedst. Derfor er en typisk strategi at investere ligeligt i hver aktie. Med tiden ser vi en tendens til, at nogle aktier fylder mere end andre, og tager vi en status dags dato, er Novo Nordisk steget forholdsmæssigt mere end de andre aktier og udgør i dag hele 62 procent af formuen.

”I dette klassiske eksempel har investor fået en langt større eksponering i Novo Nordisk, end oprindelig tilsigtet, og er dermed mere sårbar overfor, hvad der sker i medicinalbranchen og særligt i Novo Nordisk. Vil man minimere den sårbarhed, kan man løbende hjemtage lidt gevinst. I dag kender vi udviklingen og kan se, at det havde været en god idé at lade Novo Nordisk fylde mere. Men ingen ved, hvad fremtiden bringer - det er Ørsted i porteføljen et godt eksempel på. Ørsted steg markant under Covid-19 og i grafen kan vi se, at omkring 1. januar 2021 udgjorde Ørsted ca. 40 procent af hele porteføljen. Havde man hjemtaget noget gevinst undervejs, ville man ikke have været nær så sårbar overfor det store fald, som Ørsted oplevede efterfølgende. I dag udgør Ørsted kun 14 procent af porteføljen”, siger Jeanette Kølbek.

Den oprindelige investeringsstrategi var at have 25 procent i hver aktie. Men sker der ikke en løbende rebalancering, det vil sige sælger lidt ud undervejs, så ændrer fordelingen sig, og dermed også risikoen.

”Mit råd er, at man løbende spørger sig selv, om man i dag ville have investeret, som depotet er nu. Skulle man investere sin formue i dag, ville man så placere 62 procent i Novo Nordisk, 14 procent i Mærsk, 10 procent i GN Store Nord og 14 procent i Ørsted. Kan man sige nej til det, skal man sælge lidt ud”, slutter Jeanette Kølbek.